Путин утвердил новый налоговый режим: как фрилансеры выйдут из тени

Иллюстрация: Право.ru/Петр Козлов

Парикмахеру и фотографу из Москвы или Калуги с 2019 года можно будет встать на учет в налоговой в качестве самозанятых граждан. Их освободят от уплаты НДФЛ, НДС и попросят платить лишь налог в 4–6% от дохода. Сделать это можно будет через специальное мобильное приложение. Такие новеллы утвердил накануне президент РФ. Одни эксперты считают, что нововведения позволят устранить недостатки устаревшего Трудового кодекса. Другие полагают, что затраты на внедрение новой инициативы не окупятся. Но некоторым категориям граждан новый налоговый режим должен упростить жизнь.

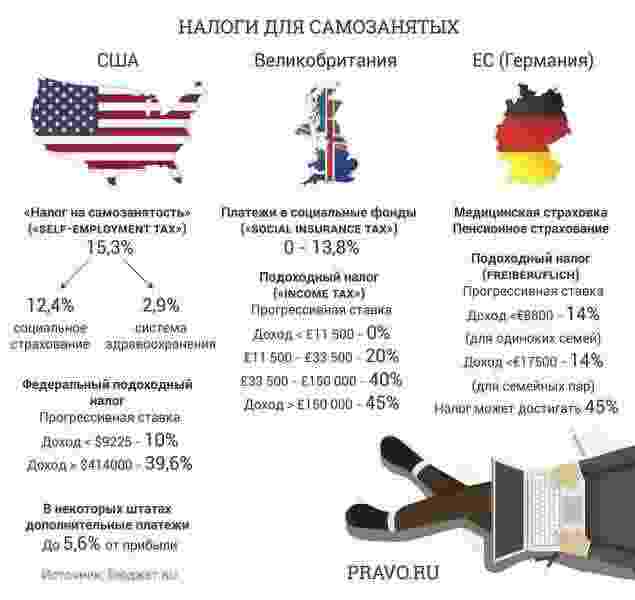

Согласно подсчетам экспертов из РАНХиГС, для 8,7 млн россиян (11,7% экономически активного населения) неофициальные заработки – это единственный постоянный доход, а 30 млн жителей России (40,3% работающего населения) совмещают их с легальной работой. Таким образом, в России «теневые» заработки составляют 33,7% от ВВП, подсчитали в Международном валютном фонде. Эта цифра выше, чем в государствах Восточной Европы, и сопоставима с африканскими странами. Чтобы получить налоги с такого объема доходов, чиновники решили урегулировать рынок и ввести для самозанятых граждан специальный налоговый режим. Пока только в рамках пилотного проекта и лишь для фрилансеров из нескольких городов. В сентябре этого года группа депутатов во главе с председателем налогового комитета Андреем Макаровым внесла в Госдуму соответствующий проект.

Итоговый вариант как эксперимент

Фрилансеров собираются обложить налогами в качестве эксперимента на 10 лет. Его хотят запустить с 1 января 2019 года в Москве, Подмосковье, Калужской области и Татарстане. Налоговая ставка составит 4% от дохода, если самозанятые работают только с физлицами, и 6% от доходов, если услуги оказываются ИП и компаниям. Новый налог нужно будет платить тем фрилансерам, чей годовой доход не превышает 2,4 млн руб., то есть 200 000 руб. ежемесячно. Если доход превышает эти суммы, то уже придется регистрироваться как ИП. Иначе грозит уголовная ответственность за неуплату налогов (ст. 198 УК). При этом самозанятых параллельно освобождают от уплаты НДФЛ и НДС.

Факт

2,26 млрд руб.

Такая сумма уйдет на реализацию нововведений на практике

Для удобства граждан Федеральная налоговая служба разработала специальное мобильное приложение «Мой налог», через которое в ведомство нужно направлять фискальные чеки за оказанные услуги. Кассовый аппарат для этого приобретать не придется, все чеки будут в электронном виде (можно будет выслать через электронную почту с помощью SMS или QR-кода). В программу нужно будет лишь корректно вносить все платежи, которые будут поступать за выполненную работу. В конце месяца приложение подсчитает доход и определит сумму налога, который нужно будет уплатить до 25-го числа месяца, следующего за отчетным. И все это по безналу через «Мой налог» – людям не нужно будет идти в инспекцию. Фрилансеры, которые перейдут на такой режим, смогут уменьшить сумму налогового вычета до 10 000 руб. Такая сумма в виде бонуса будет начислена каждому в личном кабинете «Моего налога», потратить деньги из приложения можно будет только на уплату сборов, обналичить ее не удастся. Пенсионные и страховые отчисления самозанятый будет делать по своему усмотрению.

Какую деятельность в РФ относят к самозанятости

– Работа репетитором.

– Работа домработницей и няней

– Выпас скота.

– Ремонт одежды.

– Строительные и отделочные работы.

– Парикмахерские услуги.

– Работа фотографом.

– Ремонт электронной бытовой техники.

– Ремонт бытовых приборов, домашнего и садового инвентаря.

– Организация и проведение обрядов (свадеб, юбилеев), в том числе по музыкальному сопровождению.

– Маникюр и педикюр на дому.

– Стрижка овец.

– Организация и проведение экскурсий гидами и экскурсоводами.

Источник: Федеральная налоговая служба.

За несоблюдение такого порядка предусмотрены штрафы. При первом нарушении с провинившегося фрилансера будут взыскивать 20% от суммы, на которую тот не выставил чек, но не менее 1000 руб. А вот в случае рецидива уже точно отнимут 100% дохода, который не был официально учтен.

Как налоговики будут определять, скрыл ли от них что-то плательщик, пока непонятно. Вместе с тем штрафовать так будут только зарегистрированных самозанятых граждан. Новеллы носят для фрилансеров из «тестовых регионов» лишь рекомендательный характер. Того, кто получает в год до 2,4 млн руб. и не захочет легализоваться, наказывать пока не станут.

Кому выгодны нововведения

– Компаниям и индивидуальным предпринимателям, которые собираются нанимать себе работников. Сотрудничать с зарегистрированным фрилансером будет выгоднее, так как за него не придется платить НДФЛ и страховые взносы.

– Бизнесменам, которые оказывают услуги только физлицам. Они смогут применять низкую ставку в 4%, и это будет выгоднее, чем регистрироваться как ИП и платить 6%.

– Гражданам, которые хотят обезопасить себя от неожиданных блокировок банковских счетов за «подозрительные» денежные переводы по «Антиотмывочному законодательству» (см. «Советы эксперта: что делать компаниям, заподозренным в отмывании средств»).

Трудности могут возникнуть и с определением тех фрилансеров, на которых точно распространяется налоговый режим. Если услуги оказываются через интернет контрагентам из других регионов и даже стран, то налоговики будут ориентироваться на «место нахождения налогоплательщика при осуществлении им своей деятельности», говорит старший партнер

ЮК Варшавский и партнеры

Варшавский и партнеры

Региональный рейтинг

I

группа

Налоговое право и налоговые споры

III

группа

ВЭД

IV

группа

Арбитражное судопроизводство

Федеральный рейтинг

I

группа

Налоговое право и налоговые споры

III

группа

ВЭД

IV

группа

Арбитражное судопроизводство

×

Владлена Варшавская. То есть когда самозанятый работает из Москвы на французскую фирму, то платить новый налог ему придется. А если заказ выполняется из Тверской области для столичной компании, то фрилансер не подпадет под действие нового налогового режима.

Эксперты «Право.ru»: «Новый налог скорректирует устаревшие нормы ТК»

Обязанность уплачивать налоги со своих доходов существует у самозанятых граждан и сейчас, констатирует Валентин Моисеев, руководитель практики «Налоги»

АБ Андрей Городисский и Партнеры

Андрей Городисский и партнеры

Федеральный рейтинг

II

группа

Трудовое и миграционное право

III

группа

Интеллектуальная собственность

III

группа

Разрешение споров в судах общей юрисдикции

III

группа

Корпоративное право/Слияния и поглощения

III

группа

Налоговое право и налоговые споры

IV

группа

Арбитражное судопроизводство

47

место

По размеру выручки

Федеральный рэнкинг

II

группа

Трудовое и миграционное право

III

группа

Интеллектуальная собственность

III

группа

Разрешение споров в судах общей юрисдикции

III

группа

Корпоративное право/Слияния и поглощения

III

группа

Налоговое право и налоговые споры

IV

группа

Арбитражное судопроизводство

47

место

По размеру выручки

×

. НК предоставляет гражданам достаточно широкий спектр режимов для уплаты налогов: 1) общий со ставкой 13%; 2) упрощенная система налогообложения, позволяющая выбирать между 15%-ным налогом с доходов, уменьшенных на расходы, или 6% с выручки; 3) налогообложение на основе патента и единого налога на вмененный доход.

По мнению юриста, этих режимов достаточно, чтобы дать возможность гражданам выбрать наиболее удобную систему налогообложения. Нужно лишь расширить основания для применения специальных режимов, чтобы сделать их доступными для всех самозанятых, подчеркивает Моисеев.

Поэтому в обсуждаемой ситуации основной целью государства является создание привлекательных условий, которые будет стимулировать самозанятых перейти в легальную сферу, уверяет Юрий Мирзоев, гендиректор

Национальной юридической компании Митра

Митра

Региональный рейтинг

I

группа

Арбитражное судопроизводство

I

группа

Налоговое право и налоговые споры

I

группа

Банкротство

II

группа

Разрешение споров в судах общей юрисдикции

III

группа

Корпоративное право/Слияния и поглощения

13

место

По размеру выручки

38-42

место

По количеству юристов

Региональный рэнкинг

I

группа

Арбитражное судопроизводство

I

группа

Налоговое право и налоговые споры

I

группа

Банкротство

II

группа

Разрешение споров в судах общей юрисдикции

III

группа

Корпоративное право/Слияния и поглощения

13

место

По размеру выручки

38-42

место

По количеству юристов

×

: «А рассматриваемый законопроект этим задачам не отвечает». Во-первых, в этом документе нет мотивации в виде «пряников», замечает юрист: «Почему самозанятые должны выйти из тени и платить новый налог?».

Законопроект для самозанятых достаточно прост и либерален, ставки налога невысокие, медицинское и пенсионное страхование отсутствует. Но на текущей момент не решены две взаимосвязанные проблемы – это доверие граждан к государству и администрирование самозанятых, контроль их доходов государством. Не имея ответов на эти вопросы, чрезвычайно сложно строить перспективы по желанию граждан уплачивать этот новый налог и способности государства его собирать.

Варшавский и партнеры

Региональный рейтинг

I

группа

Налоговое право и налоговые споры

III

группа

ВЭД

IV

группа

Арбитражное судопроизводство

Федеральный рейтинг

I

группа

Налоговое право и налоговые споры

III

группа

ВЭД

IV

группа

Арбитражное судопроизводство

×

Во-вторых, с учетом сегодняшнего состояния «налоговой культуры» граждан, затраты по администрированию этого налога, скорее всего, будут сопоставимы с поступлениями от него, добавляет Мирзоев: «Следовательно, будет нарушен принцип бюджетной эффективности налога». Эксперт считает, что более правильным вариантом стало бы введение какого-то единовременного платежа: «Например, патент, который бы давал право самозанятым заниматься определенным видом деятельности».

Зато, по мнению главы

юркомпании Маслов и партнеры

Войнов, Маслов и партнеры

Региональный рейтинг

II

группа

Коммерческая недвижимость/Строительство

II

группа

Налоговое право и налоговые споры

II

группа

Банкротство

III

группа

Арбитражное судопроизводство

III

группа

Разрешение споров в судах общей юрисдикции

40

место

По размеру выручки

Региональный рэнкинг

II

группа

Коммерческая недвижимость/Строительство

II

группа

Налоговое право и налоговые споры

II

группа

Банкротство

III

группа

Арбитражное судопроизводство

III

группа

Разрешение споров в судах общей юрисдикции

40

место

По размеру выручки

×

Александра Маслова, новый налог поможет отказаться от норм устаревшего Трудового кодекса, который налагает на работодателей много социальных обязательств. Сейчас все выплаты по гражданско-правовым договорам облагаются 13% НДФЛ, которые компания, как налоговый агент, должна удержать, а, помимо этого, ещё начислить пенсионные и страховые взносы – 27,1%. Так что добровольный характер уплаты перечисленных сумм в обсуждаемой ситуации – это несомненный плюс инициативы.

Эксперт оценивает положительно и внедрение приложения «Мой налог» с формированием в нем чека в виде QR-кода: «Это передовое решение в наших реалиях». Но он подчеркивает, что понадобится время для привыкания к такой форме документооборота. Дмитрий Анищенко из

Taxology

TAXOLOGY

Федеральный рейтинг

I

группа

Налоговое право и налоговые споры

Профайл компании

×

тоже поддерживает введение налога для самозанятых: «Его размер не должен превышать 6% – суммы налога, которую платит ИП на «упрощенке». Такой подход, с одной стороны, позволит соблюсти принцип равенства налогоплательщиков, с другой – не приведёт к излишнему возложению налогового бремени и усложнению его администрирования, резюмирует эксперт.

Основная проблема заключается не в принципиальном нежелании граждан платить налоги, а в том, что существующая система налогового администрирования не вызывает у них доверия. Плательщики не уверены в том, что налоговые обязательства не будут произвольно пересмотрены налоговым органом. Так что государству целесообразнее сосредоточить усилия на том, чтобы сделать порядок исчисления и уплаты налогов понятным и стабильным.

Андрей Городисский и партнеры

Федеральный рейтинг

II

группа

Трудовое и миграционное право

III

группа

Интеллектуальная собственность

III

группа

Разрешение споров в судах общей юрисдикции

III

группа

Корпоративное право/Слияния и поглощения

III

группа

Налоговое право и налоговые споры

IV

группа

Арбитражное судопроизводство

47

место

По размеру выручки

Федеральный рэнкинг

II

группа

Трудовое и миграционное право

III

группа

Интеллектуальная собственность

III

группа

Разрешение споров в судах общей юрисдикции

III

группа

Корпоративное право/Слияния и поглощения

III

группа

Налоговое право и налоговые споры

IV

группа

Арбитражное судопроизводство

47

место

По размеру выручки

×

Законопроект № 551847-7 «О внесении изменений в часть первую Налогового кодекса РФ и отдельные законодательные акты РФ (в связи с проведением эксперимента по установлению специального налогового режима «Налог на профессиональный доход)».

Законопроект № 551845-7 «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Еще с сайта:

Оставьте комментарий к этой записи ↓