Досудебное урегулирование налоговых споров: как оно работает

Иллюстрация: Midjourney.com

Судя по статистике, собранной через сервис Caselook, число судебных разбирательств с участием ФНС стремительно падает. Если за весь 2021 год их было чуть больше 29 000, то за восемь месяцев этого года — менее 9000. Одна из главных причин в том, что инспекция старается разрешать все спорные ситуации с налогоплательщиками в досудебном порядке. Чаще всего таким образом удается урегулировать споры, связанные с оценкой фактических обстоятельств. Главное — суметь выстроить спокойное и аргументированное общение с налоговым органом.

Почему досудебка стала популярна

Обязательный досудебный порядок рассмотрения налоговых споров появился еще после административной реформы 2007 года, вспоминает партнер TAXOLOGY

TAXOLOGY

Федеральный рейтинг.

группа

Налоговое консультирование и споры (споры)

группа

Налоговое консультирование и споры (консультирование)

группа

ВЭД/Таможенное право и валютное регулирование (таможенное право)

группа

Ритейл, FMCG, общественное питание

группа

Цифровая экономика

Профайл компании

×

Алексей Артюх. Тогда законодатель обязал все решения налоговых органов до обращения в суд обжаловать в вышестоящую инспекцию. Этот порядок сперва не показывал особой эффективности и начал набирать популярность лишь десять лет назад. Отправной точкой старший юрист налоговой практики Адвокатское бюро «А2»

Адвокатское бюро «А2»

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры: mid market)

группа

Налоговое консультирование и споры (споры)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Недвижимость, земля, строительство (консультирование)

группа

Налоговое консультирование и споры (консультирование)

×

Александр Павлов считает 2015 год, когда налогоплательщиков в декларации по НДС обязали в электронном виде передавать сведения из книги покупок и книги продаж. Спустя еще несколько лет заработала ст. 54.1 НК («Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога»). Благодаря этой норме сформировалась судебная практика, при которой налогоплательщику стало значительно сложнее доказывать обоснованность расходов и вычетов по НДС, если речь шла про взаимоотношения с так называемыми сомнительными контрагентами. Юристы тогда часто жаловались, что налоговики произвольно применяют ст. 54.1 НК. Для большей ясности ФНС даже пришлось выпустить отдельное письмо (см. «Реконструкция и добросовестность: ФНС разъяснила статью 54.1 НК»).

Параллельно с новыми правоприменительными подходами развивались и технологии. В 2015 году запустили вторую версию программно-аналитического комплекса АСК «НДС», который в автоматическом режиме анализирует книги покупок и продаж всех налогоплательщиков, связывая их между собой. Этот продукт позволил налоговым органам оперативнее устанавливать необоснованную налоговую выгоду, подчеркивает Павлов. Таким образом сформировался более совершенный налоговый контроль: вместо доначисления налоговых платежей по результатам проверки компании стали побуждать самостоятельно увеличивать свои обязательства еще в процессе предпроверочных мероприятий. То есть теперь налоговая выявляет рисковые зоны в деятельности налогоплательщиков и предлагает ему добровольно «уточниться» без проведения проверки. Партнер Kept

Kept

Федеральный рейтинг.

группа

Налоговое консультирование и споры (консультирование)

группа

Налоговое консультирование и споры (споры)

группа

Ритейл, FMCG, общественное питание

группа

Антимонопольное право

группа

ВЭД/Таможенное право и валютное регулирование (таможенное право)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство (консультирование)

группа

Природные ресурсы/Энергетика

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Экологическое право

группа

ВЭД/Таможенное право и валютное регулирование (валютное регулирование)

группа

Интеллектуальная собственность (консультирование)

×

Антон Степанов объясняет: «Налогоплательщик при этом может представить свои доводы, чтобы опровергнуть позицию налоговой». Поэтому корректнее говорить, что сейчас в тренде разрешение споров на допроверочной стадии, а не на досудебной.

Если в 2000-х практически любой налоговый спор разрешался в суде, то в последние десять лет большинство споров урегулируются во внесудебном порядке. При этом теперь урегулирование многих споров происходит фактически еще до назначения проверки, то есть они даже не доходят до официальной процедуры досудебного рассмотрения.

ФБК Legal

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование (валютное регулирование)

группа

Налоговое консультирование и споры (консультирование)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры: mid market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Налоговое консультирование и споры (споры)

группа

Ритейл, FMCG, общественное питание

группа

Недвижимость, земля, строительство (консультирование)

группа

Природные ресурсы/Энергетика

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение (фармацевтика)

группа

Цифровая экономика

группа

Частный капитал

группа

Санкционное право

Профайл компании

×

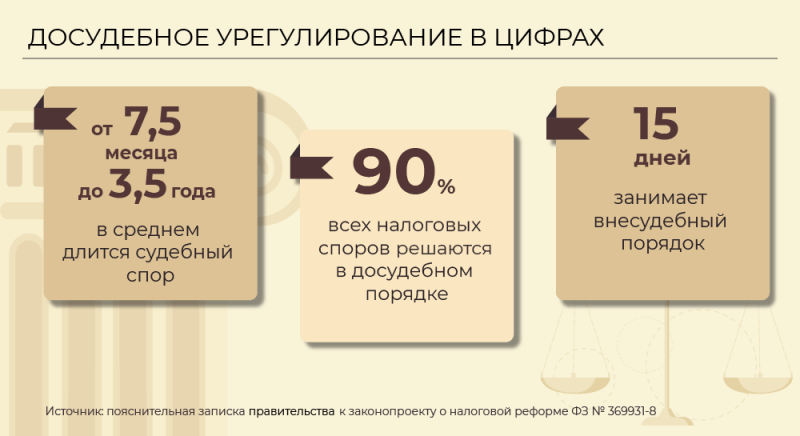

При этом статистика в целом подтверждает относительную эффективность досудебного урегулирования налоговых споров. По подсчетам Артюха, в суммовом выражении удовлетворяется в таком порядке примерно 16% требований налогоплательщиков — эта цифра сопоставима с аналогичным показателем в судах. Вообще, налоговики не заинтересованы доводить дело до суда любой ценой, поэтому обычно открыты к диалогу, делится наблюдениями партнер Taxology. Для налогоплательщиков эффективное досудебное обжалование не менее ценно. Он добавляет: «Как правило, оно точно быстрее и менее затратно, чем процессы в судах».

ФНС в последнее время стала активнее организовывать видеоконференции с налогоплательщиками внутри системы налоговых органов. Возможно, это позволит чаще лично участвовать в рассмотрении жалоб и более эффективно доносить свою позицию по сравнению с преимущественно заочным их рассмотрением.

TAXOLOGY

Федеральный рейтинг.

группа

Налоговое консультирование и споры (споры)

группа

Налоговое консультирование и споры (консультирование)

группа

ВЭД/Таможенное право и валютное регулирование (таможенное право)

группа

Ритейл, FMCG, общественное питание

группа

Цифровая экономика

Профайл компании

×

Какие споры можно решить без суда

Чаще всего во внесудебном порядке разрешаются споры, связанные с оценкой фактических обстоятельств, говорит Григорьев. Классический пример: инспекция, основываясь на данных информационных систем, приходит к выводу о недобросовестности контрагентов или о дроблении бизнеса. Фирма в ответ опровергает эти аргументы еще до назначения проверки, представляя доказательства реальности операций и взаимоотношений с контрагентами или самостоятельного ведения бизнеса соответственно. Учитывая, что подобные дела всегда основываются на огромном массиве доказательств, налогоплательщик при наличии сильной позиции может убедить налоговую в своей правоте хотя бы по части эпизодов, уверяет партнер ФБК Право. Например, в последние годы при налоговых проверках мультинациональных компаний, работающих в России, часто изучались договоры оказания «внутригрупповых услуг». И на досудебной стадии удавалось ощутимо (вплоть до 90%) уменьшить размер первоначальных налоговых доначислений, обосновывая реальность значительной части услуг, вспоминает Степанов.

Споры об арифметике расчетов в досудебном порядке тоже разрешаются эффективно. В практике Артюха были случаи, когда инспекция «забывала» учесть расходы при доначислении дохода от продажи либо применяла показатель кадастровой стоимости недвижимости не за год ее продажи, а за другой, нерелевантный период. Конечно, в таких очевидных ситуациях жалобы удовлетворяются, подчеркнул эксперт. А у советника VERBA LEGAL

VERBA LEGAL

Федеральный рейтинг.

группа

АПК и сельское хозяйство

группа

Фармацевтика и здравоохранение (фармацевтика)

группа

Частный капитал

группа

Арбитражное судопроизводство (средние и малые коммерческие споры: mid market)

группа

Защита персональных данных

группа

Интеллектуальная собственность (консультирование)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство (консультирование)

группа

Ритейл, FMCG, общественное питание

группа

Санкционное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (консультирование)

группа

Природные ресурсы/Энергетика

Профайл компании

×

Евгении Заинчуковской в работе сейчас находится несколько споров по налогу на добычу полезных ископаемых: «И здесь мы тоже видим, что досудебная процедура работает». Инспекция внимательно изучает возражения налогоплательщика, меняет свою позицию и снимает доначисления более чем в два раза, говорит она.

При этом часто «буксуют» жалобы в спорах, которые связаны с применением норм материального права, рассказывает Артюх. Речь идет о так называемой методологии налогообложения. Эти споры основаны на различном толковании норм налоговиками и налогоплательщиками. Если для спорной проблемы есть разъяснение Минфина или появились даже единичные, но негативные для налогоплательщиков судебные решения, то добиться удовлетворения жалобы крайне сложно, констатирует партнер Taxology. В качестве яркого примера он приводит дела о переквалификации имущества из движимого в недвижимое в целях налогообложения. Налоговые органы не хотят формировать позицию, открыто предлагая налогоплательщику идти в суд и уже там добиваться желаемого решения, пересказывает Артюх позицию госоргана.

Советы бизнесу

Каких-то особых лайфхаков нет. Главный «секрет» — выстроить спокойное и аргументированное общение с налоговым органом, говорит Артюх. Не следует переходить на эмоции, обычно это только вредит и сильно мешает восприятию аргументов, добавляет Григорьев. В его практике всегда проигрывала сторона, которая эмоционально срывалась. Успеха можно добиться в переговорах с инспекцией, если налогоплательщик разумно оценивает перспективы спора и сам готов отказаться от обжалования пустых эпизодов, по которым шансы на успех объективно малы, продолжает Артюх.

Готовность добровольно отказаться от оспаривания в части и уплатить бесспорную сумму недоимки серьезно повышает готовность уже налоговых органов идти навстречу в диалоге. Причем по большому счету не имеет значения уровень органа, в котором такой диалог ведется: будь то территориальная инспекция или любой вышестоящий орган.

TAXOLOGY

Федеральный рейтинг.

группа

Налоговое консультирование и споры (споры)

группа

Налоговое консультирование и споры (консультирование)

группа

ВЭД/Таможенное право и валютное регулирование (таможенное право)

группа

Ритейл, FMCG, общественное питание

группа

Цифровая экономика

Профайл компании

×

Стартовая точка для бизнеса в любом случае одна — объективный внутренний аудит результатов налоговой проверки с четким пониманием перспектив и оснований оспаривания по каждому выявленному при проверке нарушению, констатирует Артюх. При коммуникации с налоговиками он советует занимать максимально обоснованную позицию, сосредоточившись на действительно важном, продемонстрировав готовность к адекватному общению. С представителями госоргана можно даже обсудить, какие еще доказательства своей правоты фирма может представить для убедительности. «При такой постановке вопроса зачастую сами сотрудники инспекции помогают сформировать набор доказательств, — уверяет Артюх. — По сути, речь идет о режиме «совместной работы», как бы парадоксально это ни звучало».

Залог успеха в переговорах — четко поставленная цель и гибкость, но без ущерба своим интересам. Залог успеха в разрешении спора без суда — сильная и убедительная позиция плюс ее правильная подача.

VERBA LEGAL

Федеральный рейтинг.

группа

АПК и сельское хозяйство

группа

Фармацевтика и здравоохранение (фармацевтика)

группа

Частный капитал

группа

Арбитражное судопроизводство (средние и малые коммерческие споры: mid market)

группа

Защита персональных данных

группа

Интеллектуальная собственность (консультирование)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство (консультирование)

группа

Ритейл, FMCG, общественное питание

группа

Санкционное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (консультирование)

группа

Природные ресурсы/Энергетика

Профайл компании

×

И еще в большинстве случаев не следует прибегать к публичной огласке спора, пытаясь надавить на инспекцию своим социальным статусом или обвиняя должностных лиц в предвзятом отношении, предупреждает Григорьев. Такое поведение сразу закроет все возможности для переговоров. Другими советами о грамотном взаимодействии с налоговиками по разного рода вопросам партнер ФБК Legal

ФБК Legal

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование (валютное регулирование)

группа

Налоговое консультирование и споры (консультирование)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры: mid market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Налоговое консультирование и споры (споры)

группа

Ритейл, FMCG, общественное питание

группа

Недвижимость, земля, строительство (консультирование)

группа

Природные ресурсы/Энергетика

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение (фармацевтика)

группа

Цифровая экономика

группа

Частный капитал

группа

Санкционное право

Профайл компании

×

поделится лично на конференции «Налоговая политика и налоговые споры — 2024», которая состоится 27 сентября.

Еще с сайта:

Оставьте комментарий к этой записи ↓